Sterkari staða lífeyrissjóðanna

Úttekt sem Seðlabanki Íslands gerði nýlega um lífeyrissjóðina sýnir að staða þeirra styrktist enn frekar á síðasta ári og nam lífeyrissparnaður landsmanna 206% af vergri landsframleiðslu í árslok. Úttektin sýnir einnig að séreignarsparnaður lífeyrissjóðanna er ákjósanlegur kostur í samanburði við séreignarsparnað annarra vörsluaðila vegna lágra fjárfestingargjalda og góðrar sögulegrar ávöxtunar.

Úttekt Seðlabankans byggir á ársreikningum lífeyrissjóðanna og vörsluaðila séreignarsparnaðar. Þar kemur meðal annars fram að lífeyrissparnaður jókst um 14,9% á árinu 2020 og námu eignirnar samtals 6.036 milljarðar króna í árslok 2020. Það eru 206% af vergri landsframleiðslu og miðað við tölur OECD voru einungis Danmörk og Holland með hærra hlutfall á síðasta ári.

Heildareignirnar skiptust svona:

- Eignir samtryggingadeilda 5.129 milljarðar króna

- Séreignarsparnaður í vörslu lífeyrissjóða 594 milljarðar króna

- Séreignarsparnaður í vörslu annarra aðila 313 milljarðar króna

Góð ávöxtun LSR

Í úttekt Seðlabankans kemur fram að raunávöxtun lífeyrissparnaðar landsmanna á síðasta ári var 9,12%. Til samanburðar má nefna að raunávöxtun LSR á sama tíma var 10,9%, sem er 1,78 prósentustigum yfir ávöxtun heildarinnar.

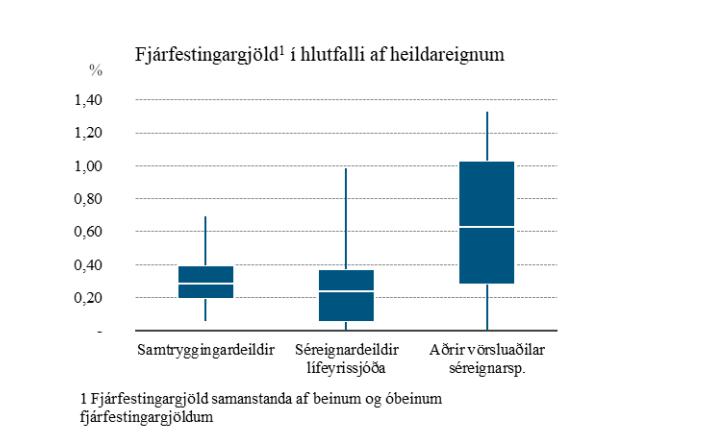

Lægri fjárfestingargjöld hjá séreign lífeyrissjóðanna

Í úttekt sinni greinir Seðlabankinn jafnframt fjárfestingargjöld sjóðanna og birtir samanburð á hlutfalli fjárfestingargjalda af heildareignum hjá lífeyrissjóðunum annars vegar og öðrum vörsluaðilum séreignarsparnaðar hins vegar, en til þeirra teljast íslenskir bankar og sparisjóðir. Þar koma lífeyrissjóðir vel út í samanburðinum, en kostnaðarhlutfall hjá þeim er að meðaltali 0,31% en er 0,69% hjá öðrum innlendum vörsluaðilum.

Heimild: Seðlabanki Íslands. Miðlína kassaritsins sýnir miðgildi

kostnaðarhlutfalls,

Heimild: Seðlabanki Íslands. Miðlína kassaritsins sýnir miðgildi

kostnaðarhlutfalls,

neðri mörk fyrstu fjórðungsmörk og efri mörk kassans tákna þriðju fjórðungsmörk.

Lóðréttu línurnar í

kassaritinu sýna lág- og hágildi hlutfalls fjárfestingargjalda

af heildareignum.

Þegar kemur að hreinni raunávöxtun séreignarsparnaðar koma

lífeyrissjóðirnir einnig vel út í samanburði Seðlabankans:

| Hrein raunávöxtun: | 2020 | Sl. 5 ár | Sl. 10 ár |

|---|---|---|---|

| Séreignarsparnaður lífeyrissjóða | 8,17% | 4,78% | 5,01% |

| Séreignarsparnaður annarra vörsluaðila | 5,63% | 5,96% | 2,99% |

| Séreign LSR - Leið I | 13,3% | 7,0% | 6,3% |

| Séreign LSR - Leið II | 8,3% | 5,4% | 5,4% |

| Séreign LSR - Leið III | 0,6% | 1,7% | 1,9% |

Séreignarsparnaður er ein hagkvæmasta tegund sparnaðar sem völ er á, en með honum greiðir launagreiðandi 2% mótframlag í séreignarsparnaðinn, sem er í raun bein launahækkun fyrir launþegann. Sækja þarf sérstaklega um séreignarsparnað, en það er hægt að gera á Mínum síðum hér á lsr.is og tekur það einungis örfáar mínútur.