Réttindum A-deildar breytt í samræmi við hækkandi lífaldur

Fjármála- og efnahagsráðuneytið gaf í lok árs 2021 út nýjar lífslíkutöflur fyrir Íslendinga sem lífeyrissjóðum ber að fara eftir. Samkvæmt þeim munu Íslendingar lifa töluvert lengur en áður var reiknað með og yngri kynslóðir njóta fleiri eftirlaunaára en eldri kynslóðir.

Þetta þýðir að lífeyrissjóðir þurfa að gera ráð fyrir að sjóðfélagar verði lengur á eftirlaunum en áður var reiknað með og það hefur veruleg áhrif á skuldbindingar lífeyrissjóða.

Til að bregðast við þessu hefur LSR í samráði við tryggingastærðfræðinga sjóðsins gert breytingar á mánaðarlegum réttindum sem sjóðfélagar hafa áunnið sér fyrir greidd iðgjöld til og með 31.12.2022. Fyrr á árinu voru gerðar sambærilegar breytingar á framtíðarávinnslu frá 1.1.2023 sem tóku mið af þessum breyttu forsendum. Nánar er fjallað um þær breytingar hér.

Hér fyrir neðan má sjá kynningu á aðgerðum í tengslum við hækkandi lífaldur sem var flutt á ársfundi LSR þann 24. maí 2023:

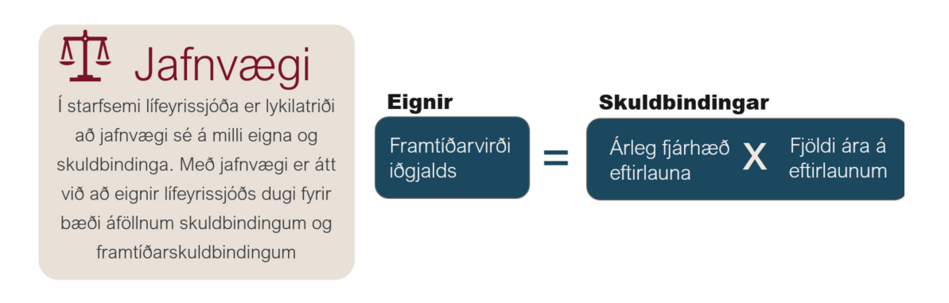

Lækkun mánaðarlegra lífeyrisréttinda svo heildarréttindi yfir ævina verði þau sömu og fyrir breytingar á lífslíkum

Þegar eftirlaunaárum sjóðfélaga fjölgar þarf að lækka mánaðarleg réttindi sjóðfélagans í hlutfalli við áætlaða lengingu lífaldurs hjá hverjum árgangi fyrir sig. Með því geta iðgjöldin staðið undir fleiri eftirlaunagreiðslum í framtíðinni og heildarréttindi yfir áætlaða ævi haldast óbreytt.

Dæmi um áhrif breytinga á sjóðfélaga

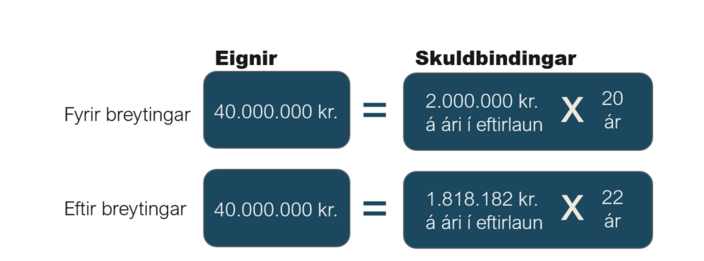

Fyrir breytingar á lífslíkum var gert ráð fyrir að sjóðfélagar í A-deild myndu að meðaltali ná 87 ára aldri og tækju að jafnaði eftirlaun í 20 ár, eða frá 67 ára.

Tökum sem dæmi sjóðfélaga sem greitt hefur iðgjöld sem veita honum heildarréttindi að fjárhæð 40 milljónum króna. Fyrir breytingarnar áætlaði sjóðurinn að greiða þessi réttindi út í formi eftirlauna í 20 ár, sem þýddi greiðslur upp á 2 milljónir kr. á ári eða 167.667 kr. á mánuði. Breyttar lífslíkur þýða hins vegar að áætlaður lífaldur sjóðfélagans hefur aukist um tvö ár og er nú gert ráð fyrir að hann nái 89 ára aldri. Virði iðgjalda hans er hins vegar óbreytt, 40 milljónir kr., sem sjóðurinn áætlar nú að greiða út á 22 árum í stað 20. Við það lækka árleg réttindi úr 2 milljónum kr. í u.þ.b. 1,82 milljónir kr. og mánaðarlegar greiðslur úr 167.667 kr. í 151.515 kr.

Heildarlífeyrisgreiðslur yfir áætlaða ævi eru áfram þær sömu, þ.e. 40 milljónir.

Hve mikið breytast mín réttindi?

Í nýjum spám um lífslíkur kemur fram að ævi allra Íslendinga er að lengjast en þó mismikið eftir árgöngum. Því yngri sem sjóðfélagi er, því meira er ævi hans að lengjast skv. spá um lífslíkur. Breyting á mánaðarlegum réttindum er því mismikil eftir aldri sjóðfélaga en er að meðaltali lækkun sem nemur 9,9% fyrir allan sjóðfélagahópinn.

Hér má sjá lækkunina hjá hverjum árgangi fyrir sig:

| Fæðingarár | Breyting | Fæðingarár | Breyting | Fæðingarár | Breyting | Fæðingarár | Breyting |

|---|---|---|---|---|---|---|---|

| 2005 | -12,7% | 1992 | -11,7% | 1979 | -10,1% | 1966 | -7,6% |

| 2004 | -12,6% | 1991 | -11,6% | 1978 | -9,9% | 1965 | -7,4% |

| 2003 | -12,6% | 1990 | -11,5% | 1977 | -9,8% | 1964 | -7,1% |

| 2002 | -12,5% | 1989 | -11,4% | 1976 | -9,6% | 1963 | -6,8% |

| 2001 | -12,4% | 1988 | -11,2% | 1975 | -9,5% | 1962 | -6,6% |

| 2000 | -12,3% | 1987 | -11,1% | 1974 | -9,3% | 1961 | -6,3% |

| 1999 | -12,3% | 1986 | -11,0% | 1973 | -9,1% | 1960 | -6,0% |

| 1998 | -12,2% | 1985 | -10,9% | 1972 | -8,9% | 1959 | -5,7% |

| 1997 | -12,1% | 1984 | -10,8% | 1971 | -8,7% | 1958 | -5,4% |

| 1996 | -12,0% | 1983 | -10,7% | 1970 | -8,5% | 1957 | -5,0% |

| 1995 | -11,9% | 1982 | -10,5% | 1969 | -8,3% | ||

| 1994 | -11,8% | 1981 | -10,4% | 1968 | -8,1% | ||

| 1993 | -11,8% | 1980 | -10,2% | 1967 | -7,8% |

Lækkun hjá sjóðfélögum sem fæddir eru 1956 eða fyrr er 4,1%.

Samkvæmt lögum um Lífeyrissjóð starfsmanna ríkisins gildir þó bakábyrgð ríkissjóðs um ákveðinn hóp sjóðfélaga. Það þýðir að breytingar á borð við þessa leiða ekki til lækkunar hjá þeim vegna þess að íslenska ríkið fjármagnar viðbótarkostnaðinn sem af því hlýst að halda réttindum þeirra óbreyttum. Þetta eru þeir sem náð höfðu 60 ára aldri eða höfðu hafið töku lífeyris þann 1. júní 2017 þegar breytingar voru gerðar á A-deild LSR og tekin var upp aldurstengd ávinnsla hjá sjóðnum.

Lækkun lífeyrisgreiðslna

Lækkun lífeyrisgreiðslna hjá þeim lífeyrisþegum sem ekki njóta bakábyrgðar ríkissjóðs verður 4,1% og tekur hún gildi 1. júlí næstkomandi.

Lækkun lífeyrisgreiðslna er þungbær aðgerð fyrir sjóðinn, en er engu að síður nauðsynleg í ljósi þeirrar stöðu sem upp er komin. Sjóðurinn þarf ávallt að gæta að jafnræði sjóðfélaga og sjá til þess að einn hópur njóti ekki ríkari réttinda á kostnað annars. Fjölgun eftirlaunaára, líkt og fjallað var um hér að ofan, þýðir að dreifa þarf heildarréttindum hvers lífeyrisþega yfir fleiri ár og við það lækkar mánaðarleg fjárhæð lífeyris.

LSR vill benda þeim lífeyrisþegum sem fá lækkun lífeyrisgreiðslna úr A-deild og eru með greiðslur frá Tryggingastofnun á að skila inn nýrri tekjuáætlun til TR. Lækkun á greiðslum frá LSR gæti þýtt að viðkomandi eigi rétt á hærri greiðslum frá TR.

Breytingar á framtíðarávinnslu 1. 1. 2023

Þann 1. janúar 2023 var tekið fyrra skrefið af tveimur í aðgerðum LSR til að bregðast við hækkandi lífaldri, en þá var lífeyrisávinnslu til framtíðar breytt í samræmi við breyttar lífslíkuforsendur. Hér má finna nánari umfjöllun um þessar aðgerðir.

Þá hélt LSR einnig sjóðfélagafund 22. febrúar 2023 til að kynna aðgerðirnar. Hér fyrir neðan er upptaka frá fundinum:

Spurt og svarað:

Ég er sjóðfélagi í A-deild, í aldurstengdri ávinnslu. Lækka mánaðarleg réttindi mín?

Já. Mánaðarleg réttindi í aldurstengdri ávinnslu njóta ekki bakábyrgðar ríkis. Heildarréttindi yfir meðalævi haldast hins vegar óbreytt.

Ég er sjóðfélagi í A-deild, í jafnri ávinnslu. Lækka mánaðarleg réttindi mín?

- Ef þú varst sjóðfélagi í A-deild LSR og orðin/n 60 ára þann 1.6.2017 eða hafðir hafið töku lífeyris á þeim tíma eru mánaðarleg réttindi þín ekki að lækka þar sem þau njóta bakábyrgðar ríkis.

- Ef þú ert lífeyrisþegi í dag en varst hvorki orðin/n 60 ára þann 1.6.2017 né orðin/n makalífeyris- eða örorkulífeyrisþegi á þeim tíma þá munu lífeyrisgreiðslur þínar lækka um 4,1% frá 1. júlí 2023.

- Ef þú hefur ekki hafið lífeyristöku og varst ekki orðin/n 60 ára þann 1.6.2017 munu mánaðarleg, vænt réttindi þín hjá A-deild LSR lækka um þá prósentu sem sjá má fyrir þitt fæðingarár í töflunni hér fyrir ofan.

- Ef þú ert fædd/ur 1956 eða fyrr er lækkunin 4,1%, þ.e. sú sama og fyrir lífeyrisþega.

Ég fékk bréf um að makalífeyrisgreiðslur mínar úr A-deild muni lækka. Hvað með eftirlaunagreiðslur mínar úr A-deild?

Ef þú varst orðin/n 60 ára þann 1.6.2017 njóta eftirlaunaréttindi þín bakábyrgðar ríkis og lækka því ekki. Sama gildir um örorku- og makalífeyri hjá lífeyrisþegum sem voru að fá slíkar greiðslur þann 1.6.2017.

Örorku- og makalífeyrisgreiðslur sem hófust eftir 1.6.2017 eru ekki með bakábyrgð ríkisins.

Ég fékk bréf um að örorku-/eftirlaunagreiðslur mínar úr A-deild muni lækka. Hvað með makalífeyrisgreiðslur mínar úr A-deild?

Greiðslur makalífeyris sem hófust fyrir 1.6.2017 njóta bakábyrgðar ríkis og eru því ekki að lækka.

Hvenær kemur fyrsta greiðslan með lægri fjárhæð?

Breytingarnar taka gildi frá og með 1. júlí næstkomandi. Það þýðir að greiðslur sem eru vegna júlímánaðar verða 4,1% lægri en greiðslur vegna júní miðað við óbreytt verðlag.

Þeir lífeyrisþegar sem eru með fyrirframgreiddan lífeyri fá júlí útborgaðan þann 1.7.2023. Þeir sem eru með eftirágreiddan lífeyri fá júlí greiddan út í lok mánaðarins, þann 31.7.2023.

Hvernig get ég áætlað lífeyrisgreiðsluna mína miðað við 4,1% lækkun?

Á mínum síðum LSR getur þú núna fundið launaseðil þinn vegna lífeyrisgreiðslna A-deildar fyrir júní. Ef þú margfaldar þá fjárhæð með 0,963 þá sérðu hvað greiðslan fyrir júlí verður á verðlagi júlímánaðar, þ.e. með 4,1% lækkun og 0,4% hækkun á vísitölu neysluverðs til verðtryggingar milli júní og júlí.

Lífeyrisgreiðslur úr A-deild LSR fylgja vísitölu neysluverðs til verðtryggingar og Hagstofa Íslands áætlar að hún hækki um 0,4% milli júní og júlí.

Breytast réttindi mín og/eða greiðslur í B-deild LSR?

Nei, B-deild, sem var lokað fyrir nýjum sjóðfélögum árið 1997, er með ríkistryggð réttindi og breytingarnar hafa ekki áhrif á hana.

Af hverju eru sum réttindi ríkistryggð en ekki önnur?

Gerðar voru grundvallarbreytingar á starfsemi A-deildar 1. júní 2017, þegar tekin var upp aldurstengd réttindaávinnsla í stað jafnrar ávinnslu. Af ákveðnum lagalegum ástæðum var þá mat löggjafans að ef gera þyrfti breytingar á réttindum sjóðfélaga í A-deild myndu þær ekki ná til þeirra sem höfðu öðlast rétt til töku lífeyris á þeim tímapunkti, þ.e. náð 60 ára aldri eða hafið töku örorku- eða makalífeyris. Því mun ríkið, eftir breytingarnar nú, greiða það sem upp á vantar hjá þessum hópi svo réttindi og lífeyrisgreiðslur haldist óbreytt.

Mega lífeyrissjóðir breyta réttindum sem þegar eru áunnin?

Já, heimilt er að skerða eða lækka réttindi sé ákvörðunin málefnaleg, jafnræðis gætt og ekki gengið lengra en þörf er. Allt þetta er uppfyllt með breytingunum nú.

Hvernig er vitað að ungt fólk í dag lifi lengur en eldri kynslóðir?

Enginn getur sagt fyrir um framtíðina með fullri vissu. Tryggingastærðfræðingar nota hins vegar bestu fáanlegar upplýsingar um mannfjöldaþróun síðustu áratuga og nota þær til að spá fyrir um aldursþróun fram í tímann. Söguleg gögn sýna okkur að ævin er að lengjast og spá um væntan lífaldur ætti þannig að gefa raunsannari mynd af væntum útgreiðslum lífeyrissjóða næstu 50 árin en að nota einn lífaldur metinn út frá dánartíðni dagsins í dag fyrir alla sjóðfélaga óháð aldri.

Ég fær líka greiðslur úr öðrum lífeyrissjóði og þar voru engar breytingar á lífeyrisgreiðslum. Hvers vegna þarf LSR að lækka lífeyrisgreiðslur?

Allir lífeyrissjóðir á landinu þurfa að taka inn breyttar forsendur við útreikning lífeyris. Skoðuð voru lífeyrisréttindi í heildina eins og þau voru fyrir breytingar á lífslíkum, mánaðarleg réttindi voru svo sköluð til þannig að eftir breytingar urðu heildarréttindin þau sömu. Langflestir lífeyrissjóðir héldu lífeyristökualdrinum óbreyttum og lækkuðu mánaðarleg réttindi til þess að þau dygðu í fleiri ár, sem er sú leið sem LSR valdi. Einstaka lífeyrissjóðir héldu þó mánaðarlegum réttindum óbreyttum en hækkuðu viðmiðunaraldur til töku lífeyris til að halda sama fjölda eftirlaunaára. Sumir lífeyrissjóðir voru með góða jákvæða tryggingafræðilega stöðu og hækkuðu áfallin réttindi byggt á því. Það skref er óskylt viðbrögðum við hækkandi lífaldri en vegur upp á móti mánaðarlegri lækkun. Það var hinsvegar ekki staðan hjá LSR þegar sjóðurinn ákvað breytingar vegna hækkandi lífaldurs.