Tilgreind séreign

Frá 1. júlí 2023 geta sjóðfélagar valið að láta allt að 3,5% af skyldubundnu lífeyrisiðgjaldi sínu renna í tilgreinda séreign. Þannig fá sjóðfélagar nýjan valkost í lífeyrissparnaði, en mikilvægt er að hver og einn meti vandlega hvort tilgreind séreign henti fyrir sig. Hægt er að sækja um tilgreinda séreign á Mínum síðum hér á lsr.is.

Hvað er tilgreind séreign?

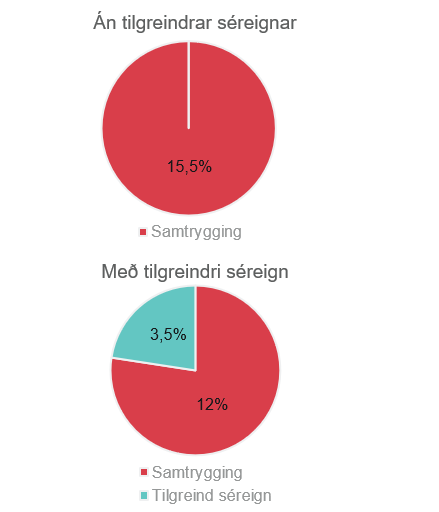

- Tilgreind séreign er hluti af lögbundnum lífeyrissparnaði, sem er 15,5% af launum.

- Hægt er að láta allt að 3,5 prósentur af 15,5% skyldubundnu iðgjaldi renna í tilgreinda séreign.

- Þegar þú greiðir í tilgreinda séreign lækkarðu framlagið í samtryggingu á móti.

- Tilgreind séreign verður einkaeign sjóðfélaga og er því erfanleg.

- Tilgreinda séreign má nýta til greiðslu inn á fasteignalán vegna fyrstu íbúðarkaupa.

- Greiðslur úr tilgreindri séreign koma til frádráttar greiðslum frá Tryggingastofnun ríkisins (TR).

Skyldubundið lífeyrisiðgjald þitt er 15,5% af launum og hingað til hefur það runnið að fullu í samtryggingu. Með greiðslu iðgjalds í samtryggingu ávinnst réttur til ævilangra eftirlauna, makalífeyris og örorkulífeyris, þ.m.t. framreiknings í örorkulífeyri og makalífeyri.

Skyldubundið lífeyrisiðgjald þitt er 15,5% af launum og hingað til hefur það runnið að fullu í samtryggingu. Með greiðslu iðgjalds í samtryggingu ávinnst réttur til ævilangra eftirlauna, makalífeyris og örorkulífeyris, þ.m.t. framreiknings í örorkulífeyri og makalífeyri.

Ævilöng eftirlaun ráðast af því hversu mikið þú hefur greitt í samtryggingu yfir ævina. Því meira sem þú hefur greitt, því hærri verður mánaðarleg greiðsla til æviloka.

Með tilgreindri séreign lækkar þú framlag þitt í samtryggingu og lætur þess í stað allt að 3,5% af launum renna í tilgreinda séreign. Þar með verður þessi hluti iðgjaldsins að þinni einkaeign, en um leið lækka réttindi þín í samtryggingu.

Hentar tilgreind séreign fyrir mig?

Tilgreind séreign getur verið góður kostur fyrir marga. Markmið hennar er meðal annars að auðvelda starfslok og auka sveigjanleika auk þess sem hana má nýta skattfrjálst við fyrstu fasteignakaup.

Hún hentar samt ekki öllum og í sumum tilvikum fá sjóðfélagar meira fyrir iðgjöldin sín með því að láta þau renna að fullu í samtryggingu. Það á sérstaklega við sjóðfélaga A-deildar sem eru í jafnri réttindaávinnslu þar sem réttindaávinnslan er meiri en gengur og gerist. Þú getur séð hvort þú sért í jafnri eða aldurstengdri ávinnslu á Mínum síðum undir lífeyrisréttindi og séreignarsparnaður.

Iðgjöld í samtryggingu veita góða áfallavernd sem endist alla ævi. Þegar sjóðfélagi hefur greitt iðgjöld í 3 ár gæti hann átt rétt á svokölluðum framreikningi, sem þýðir að ef til örorku eða andláts kemur er örorkulífeyrir eða makalífeyrir greiddur eins og ef sjóðfélagi hefði greitt iðgjöld til 65 ára aldurs. Verði sjóðfélagi fyrir örorku mjög ungur mun hann þannig fá lægri örorkulífeyrisgreiðslur hafi hann verið að greiða 12% launa í samtryggingu í stað 15,5%. Sama gildir fyrir makalífeyrisgreiðslur við fráfall hjá ungum sjóðfélaga.

Framreikningur fyrir þau ár sem sjóðfélagi fær örorkulífeyrisgreiðslur verður jafnframt að eftirlaunaréttindum. Áfallaverndin tryggir því einnig sjóðfélaga eftirlaun á meðan hann er ekki á vinnumarkaði vegna óvinnufærni og getur ekki aflað sér réttinda í samtryggingu eða séreign.

Skoða tilgreinda séreign í reiknivél

Eiginleikar tilgreindrar séreignar

Með því að velja tilgreinda séreign ertu að lækka iðgjald þitt í samtryggingu. Slík ráð stöfun hefur þó ekki áhrif á tekjutengingar hjá TR þar sem allt skyldubundið iðgjald mun koma inn í tekjutengingar hjá TR við útgreiðslu, hvort sem það eru greiðslur úr samtryggingu eða tilgreindri séreign.

Hverjir eru helstu kostir tilgreindrar séreignar?

- Tilgreinda séreign er hægt að taka út frá 62 ára aldri, óháð því hvenær þú ferð á eftirlaun. Þannig getur þú stýrt lífeyrisgreiðslum betur, t.d. með því að:

- – lækka starfshlutfall eftir 62 ára aldur og nýta tilgreinda séreign til að draga úr tekjulækkun.

- – hækka tekjur þínar fyrstu árin eftir starfslok.

- Tilgreind séreign er erfanleg.

- Tilgreind séreign getur mögulega nýst til fyrstu íbúðarkaupa eða sem skattfrjálsar greiðslur inn á fasteignalán vegna fyrstu íbúðarkaupa.

Hverjir eru helstu ókostir tilgreindrar séreignar?

- Tilgreind séreign klárast á endanum, en eftirlaun greiðast til æviloka.

- Þú lækkar iðgjald þitt í samtryggingarsjóð sem nemur greiðslum í tilgreinda séreign. Þar sem tilgreind séreign felur ekki í sér áfallavernd vegna örorku eða andláts þá:

- – lækka eftirlaunin sem þú færð úr samtryggingu til æviloka.

- – lækkar sá lífeyrir sem þú átt rétt á ef þú verður fyrir örorku einhvern tímann á lífsleiðinni.

- – lækkar sá lífeyrir sem maki þinn ætti rétt á við fráfall þitt.

Munurinn á samtryggingu og tilgreindri séreign

| Tilgreind séreign | Samtrygging | |

|---|---|---|

| Veitir eftirlaun til æviloka | Nei | Já |

| Veitir örorkutryggingu | Nei | Já |

| Veitir rétt til maka- og barnalífeyris | Nei | Já |

| Framlag verður eign sjóðfélaga | Já | Nei |

| Erfist samkvæmt erfðalögum | Já | Nei |

| Hægt að ráðstafa við fyrstu íbúðarkaup | Já | Nei |

| Kemur til frádráttar á greiðslum frá TR | Já | Já |

Munurinn á tilgreindri séreign og hefðbundinni séreign

| Tilgreind séreign | Hefðbundin séreign | |

|---|---|---|

| Hlutfall af skylduiðgjaldi | Já | Nei |

| Hlutfall iðgjaldagreiðslu | Hægt að velja milli 1,5%, 2,5% eða 3,5% | Launþegi: 2% til 4% Launagreiðandi: 2% |

| Útgreiðslureglur | Í jöfnum greiðslum frá 62-67 ára Laus að fullu frá 67 ára |

Heildarfjárhæð laus frá 60 ára aldri |

| Hægt að ráðstafa inn á fasteignalán? | Já, upp að ákveðnu hámarki. Sjá nánar. | Já, upp að ákveðnu hámarki |

| Kemur til frádráttar á greiðslum frá TR? | Já | Nei |

| Fjárfestingarheimildir | Sömu reglur og gilda fyrir samtryggingarlífeyri | Rýmri reglur en fyrir samtryggingarlífeyri |

| Erfist samkvæmt erfðalögum | Já | Já |

Flýtileiðir

- Umsókn um tilgreinda séreign Krefst rafrænna skilríkja í síma