Erlent eignasafn LSR

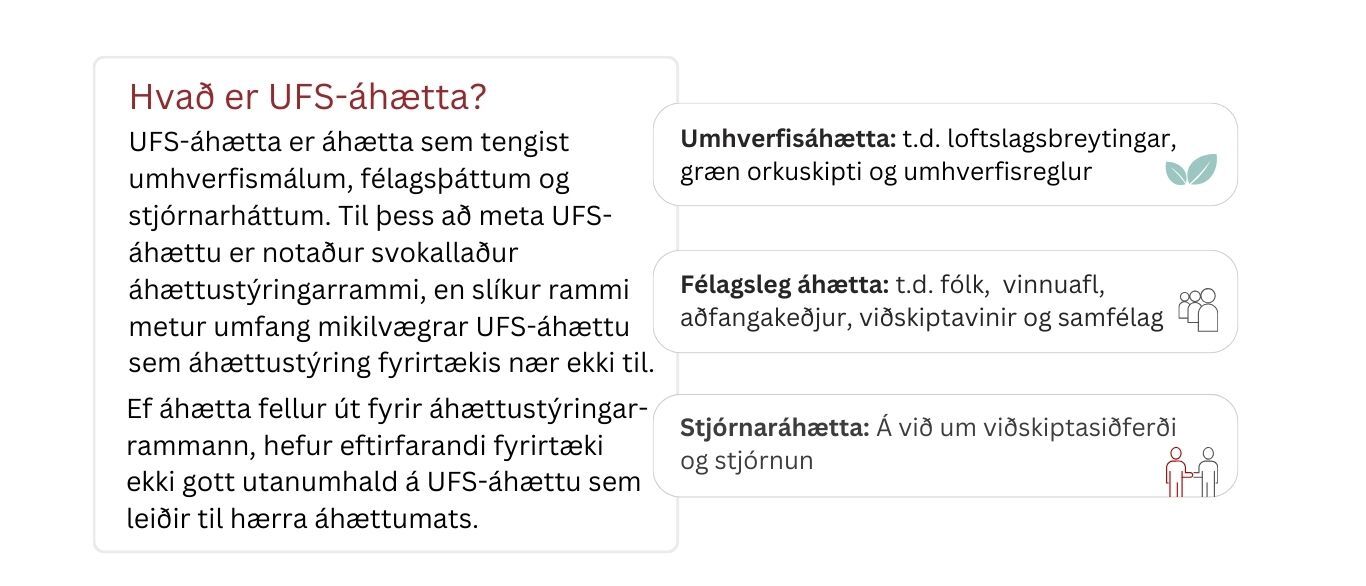

UFS-áhættumat

Fjárfestingar LSR á erlendum mörkuðum eru í gegnum verðbréfa- og fjárfestingarsjóði. Það þýðir að LSR er ekki beinn fjárfestir í félögum heldur fjárfestir í sjóðum sem aftur fjárfesta í hlutabréfum og skuldabréfum á heimsvísu. Mat á umhverfis-, félagsþáttum og stjórnarháttum (UFS-þáttum) fyrir erlent eignasafn er því byggt á einkunnagjöf hvers sjóðs sem fjárfest er í. Sjóðirnir sjálfir hafa markað sér UFS-viðmið og eru misjafnir, allt frá því að vera vísitölusjóðir með væg UFS-markmið yfir í sjóði sem gætu flokkast undir það að vera áhrifafjárfestar með skýr og öflug UFS-markmið.

Einkunnagjöf- Morningstar

Við UFS-mat á erlendu eignasafni er stuðst við áhættumat frá Morningstar. Slíku mati er úthlutað öllum skráðum verðbréfasjóðum sem eru með mælanlegan áhættustýringarramma utan um meirihluta eigna í eignasafni hvers sjóðs. Morningstar notast við skalann 1 – 5, þar sem 5 er besta einkunn við mat á UFS-áhættumati sjóða.

Hvort sjóður fái einn hnött eða fimm ræðst af heildareinkunn UFS-áhættumats. Stigagjöf fyrir heildareinkunn er á skalanum 0-50. Ef sjóður fær fimm hnetti í einkunn er stigagjöf lág, en það gefur til kynna að UFS-áhætta sjóðsins sé undir góðri stjórn og er þar af leiðandi lítil. Það öfuga gerist þegar sjóður fær einn hnött í einkunn en þá er stigagjöf há, UFS-áhætta ekki undir góðri stjórn og þar af leiðandi mikil áhætta.

Hvort sjóður fái einn hnött eða fimm ræðst af heildareinkunn UFS-áhættumats. Stigagjöf fyrir heildareinkunn er á skalanum 0-50. Ef sjóður fær fimm hnetti í einkunn er stigagjöf lág, en það gefur til kynna að UFS-áhætta sjóðsins sé undir góðri stjórn og er þar af leiðandi lítil. Það öfuga gerist þegar sjóður fær einn hnött í einkunn en þá er stigagjöf há, UFS-áhætta ekki undir góðri stjórn og þar af leiðandi mikil áhætta.

Einkunnagjöf- SFDR

SFDR reglugerðinni er ætlað að tryggja samræmdar upplýsingar um hvernig aðilar á fjármálamarkaði meta áhættu tengda sjálfbærni og hvernig taka eigi tillit til helstu neikvæðra áhrifa sjálfbærniþátta við fjárfestingarákvarðanir. Markmið reglugerðarinnar er að auka gagnsæi fyrir fjárfesta og draga úr ósamræmi í upplýsingagjöf.

Fjárfestingar í sjóðum skal flokka í eftirfarandi þrjá flokka eftir áherslu á sjálfbærni:

Hægt er að lesa nánar um SFDR reglugerðina hér.

Hægt er að lesa nánar um SFDR reglugerðina hér.